官方网站 登录入口")

官方网站 登录入口")

官方网站 登录入口")

开yun体育网这次相称国债是超恒久-开云官网kaiyun切尔西赞助商 (中国)官方网站 登录入口

戎马未动粮草先行。5月13日,财政部国库司召集国债承销团成员举行径员会,对外开释信号:超恒久相称国债行将启动刊行。本日,财政部办公厅对外发布《2024年一般国债、超恒久相称国债刊行干系安排》(下文简称“《刊行安排》”)的见知开yun体育网,明确了后续国债刊行缱绻。

《刊行安排》明确,2024年1万亿超恒久相称国债有三类期限,隔离是20年、30年、50年。从刊行频次来看,30年期相称国债界限展望最多,其次是20年期,终末是50年期。首批超恒久相称国债将在5月17日(本周五)刊行,为30年期;年内终末一批定于11月15日刊行,为30年期,也即是11月中旬前完资本年一起相称国债发附近命。

4月30日中央政事局会议明确指出,要赶早刊行并用好超恒久相称国债,加速专项债发附近用进程。此举旨在推动宏不雅政策靠前发力,巩固经济回升向好态势。

30年期相称国债界限最大

《刊行安排》清楚,2024年一般国债的期限有1年、2年、3年、5年、7年、10年、30年、50年。其中1-10年期一般国债的刊行均匀地分散在每个月,从1月到12月每个月皆有一次刊行缱绻。一般国债中的“超恒久”排期相对较少,30年期年内只须5次刊行缱绻,隔离安排在1月份、2月份、3月份、4月份、12月份(与超恒久相称国债的刊行错开);50年期年内只须1次刊行缱绻,定在3月份。

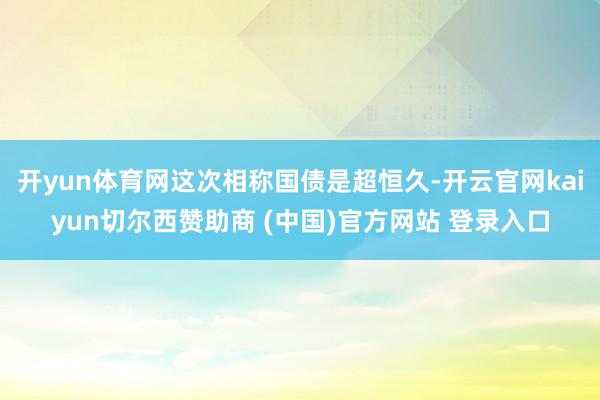

超恒久相称国债的期限相当了“超恒久”的特色,2024年超恒久相称国债的期限隔离是20年、30年、50年,刊行均匀地分散在5-11月份。刊行频次大体与其刊行界限相匹配,约略不错判断出30年期界限最大(年内刊行12次,6-10月份每月刊行2次,5月份、11月份各刊行1次),其次是20年期(年内刊行7次,5-11月份每月刊行1次),再者是50年期(年内刊行3次,隔离分散在6月份、8月份、10月份)。

(财政部发布的2024年超恒久相称国债刊行安排表)

中信证券首席经济学家明明对21世纪经济报谈记者暗意,本次动员会主要针对相称国债的刊行本领、刊行节律、期限、界限等问题,20年、30年、50年期限的超恒久相称国债最早在5月启动刊行,尔后在5月—11月之间平衡刊行。

超恒久相称国债的使用上突显其“相称”用途。本年政府使命论发挥确,为系统搞定强国诱骗、民族答复进程中一些紧要名目诱骗的资金问题,从本年运行拟畅达几年刊行超恒久相称国债,专项用于国度紧要计谋践诺和重心领域安全才调诱骗。

4月17日,国度发展校正委副主任刘苏社在发布会上暗意,当今发改委会同干系方面还是有计划草拟了接济国度紧要计谋和重心领域安全才调诱骗的行径决议,经过批准容或后即运行组织践诺。上述行径决议将坚执分步践诺、有序鞭策,2024年先刊行1万亿元超恒久相称国债。接济领域方面,将聚焦加速已毕高水平科技自立自立、鞭策城乡交融发展、促进区域联接发展、普及食粮和能源资源安全保障才调、推动东谈主口高质地发展、全面鞭策灿艳中国诱骗等方面的重心任务。在组织践诺方面,坚执“名目随着有计划走、资金随着名目走、监管随着资金走”的原则,相称要尽快诱骗一批前期使命比较熏陶、具备条目的名目。

有场地发改系统东谈主士对21世纪经济报谈记者暗意,这1万亿超恒久相称国债明确用于科技自立自立等六方面领域,国度发改委预先给场地规则了14个细分领域,要求场地进行名目储备。

有场地财政东谈主士对21世纪经济报谈记者暗意,本年1万亿超恒久相称国债,展望大部分由中央偿还,但部分资金会交由场地使用,场地很期待这部分资金的落地。

中国东谈主民大学财政金融学院副院长马光荣暗意,我国政府债务结构中,中央债务占比为42.4%,面前中央债务比重较低、回旋余步大,比拟场地财政有更大的举债空间。这次相称国债是超恒久,在今后较长的一段本领内,财政仅需支付利息,还本本领点大幅延后,有助于平滑债务偿付压力,增强财政可执续性。这次相称国债专项将重心投向科技翻新、城乡交融发展、区域联接发展、食粮能源安全、东谈主口高质地发展等领域诱骗,以往这些领域因为社会公益性强、市集申报率低,民间投资意愿不彊;同期,由于场地效益弱、宇宙举座效益强,场地政府投资积极性也不高。这次相称国债故意于补足这些领域的短板弱项,弘扬政府投资对优化供给结构的要道性作用,通过财政政策牵引经济结构转型升级。

需要货币政策加以配合

本周五超恒久相称国债将启动刊行,重迭上场地专项债的提速,面前债市是否能灵验连续为外界所怜惜。

数据清楚,本年一季度恒久国债收益率出现下行,比如10年期国债收益率从年头的2.56%下落至2.29%,30年期国债收益率由年头的2.84%下落至2.46%,隔离下行27个和38个基点。4月末,10年期国债收益率回升到2.3%以上,30年期国债收益率回升到2.5%以上。

明明暗意开yun体育网,本年年头以来的一轮“债牛”的主要驱动,在于低利率环境下的高息钞票荒,市集关于30年期超长债的追捧亦然出于这并立分,因此债市表面上不错较好的连续相称国债的聚会刊行。从狭义流动性角度来看,当下资金利率融会在政策利率隔邻,同行存单利率基本督察在年内低位,政府债供给增多固然可能引起财政性进款环比涨幅扩大,进而增大流动性缺口,但在资金面相对宽松的环境下,这一部分增量的影响可能相对可控。从广义流动性的角度来看,4月事贷、社融增速放缓,政府债刊行能灵验推行政府融资以带动社融总量改善。由此可见,政府债刊行加速是存在较好条目的。

中央财经大学财税学院解说白彦锋对21世纪经济报谈记者暗意,当今,我国利率水平相对较低。不论是超恒久相称国债、照旧专项债,遴荐在这个本领窗口刊行,一是有助于为投资者提供更多投资品种遴荐,同期对民间投资的“挤出效应”较小;二是有助于裁减政府融资资本;三是要是大要已毕在上半年刊行,有助于财政政策“靠前发力”,更好弘扬稳增长、优结构的积极作用,有助于改善预期、增强发展信心。

马光荣暗意,超恒久国债是恒久安全钞票,金融市集上投资者对恒久安全钞票存在弘远需求,尤其是保障公司、待业金融机构有能源建树恒久安全钞票,但我国超恒久国债界限偏低。今后超恒久国债界限执续扩大,关于补足恒久安全钞票具有进犯意念念。国债收益率弧线是利率市集的进犯基准,超恒久国债的穷乏也使得国债收益率弧线在恒久限波段不完善。今后超恒久国债界限的执续扩大,故意于完善国债收益率弧线,为全市集金融居品提供更好的订价基础。

面前低利率环境有助于连续政府债券的放量,但也需要货币政策加以配合。

白彦锋暗意,从货币供求情况来看,政府债券的刊行流程具有“回收流动性”的影响,因此需要货币政策配合以保证资金供求的总体牢固。天然,昔时政府债券投资使用的流程,又具有增多货币流动性的影响。琢磨到政府债券的界限,财政政策与货币政策之间的联接配合必不成少。

明明暗意,超恒久政府债聚会供给可能会引起长端利率的抬升,琢磨到降资本目标下货币政策有必要督察相对较低的利率环境以促进实体经济的融资需求改善,后续数目端可能会存在降准或是央行购买国债操作,而价钱端可能存在降息操作,且价钱端器具或早于数目端器具落地。